3月以來的豆油行情可以說是走出了過山車式行情,漲半周跌半周反復轉換,不少經銷商反映前腳買貨往家運,后腳就掉價,用完再高價買入,甚至也賺不到辛苦錢,期貨投資者也是被反復洗盤折磨夠嗆,豆類油脂市場信心受到打擊較大。

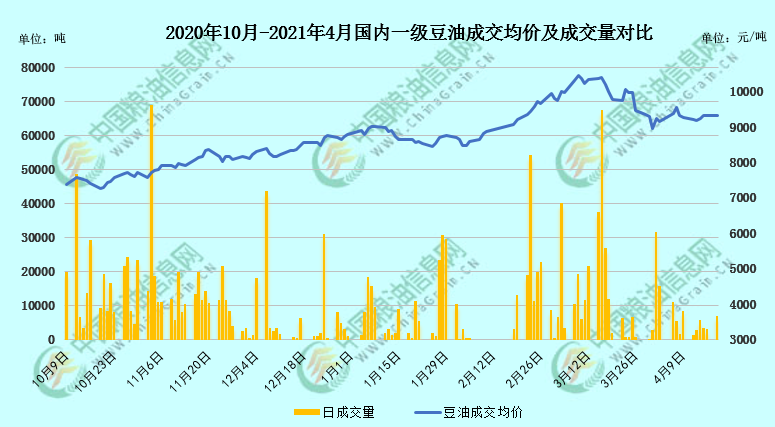

結合現貨市場,如下圖所示,截至4月19日上午,國內沿海主要廠商一級豆油現貨平均報價約9335元/噸,當日大連地區約9300元/噸、天津地區約9300/噸、日照地區約9330元/噸、廣州地區約9290元/噸左右,防城港地區約9300元/噸左右,各地較一周前略升100元/噸左右,油廠成交清淡。對于近期油脂行情的反復震蕩,以及后期方向,筆者簡單談談自己看法。

報告利空兌現后油脂反彈

上周,4月10日美國農業部(USDA)大豆月度供需報告因南美大豆產量預估上調,全球大豆期末庫存上調,報告利空。4月12日午間,馬來西亞棕櫚油局(MPOB)數據報告產量和庫存增幅均超預期,報告利空。雙報告如期兌現利空后孕育反彈契機,恰逢馬來各船運機構數據顯示馬棕本月前15日出口環比增長6.3-15.4%,加之國際能源署調高全球原油需求預測,原油價格上漲在生柴方面對于油脂的利多刺激,給予了油脂板塊反彈的動力。

上周豆類油脂行情在雙報告靴子落地后反彈上行,但是明顯力度不足。從盤面上看,Y2105和Y2109合約豆油在4月16日升穿短線切線壓力后,從前的豆油會在突破阻力位后延續強勢大幅上揚,而本周初的連盤油脂止漲橫盤,較4月7日高點未能反包構成雙底,現貨價格甚至不漲反跌。

春夏季粕強油弱規律

豆油和豆粕是典型的蹺蹺板效應,原理則是工廠在壓榨利潤上的考量而進行適當調控。隨著氣溫升高,油脂消費逐漸進入淡季,而生豬存欄逐漸提高,據4月16日國家統計局數據,今年一季度生豬存欄同比增長29.5%,即便飼料配方有所變化,但豆粕需求也將后期在緩緩提升。從油廠成交上能明顯看出豆類油脂成交連續縮量。隨著05合約期貨臨近交割,期現趨近,買家采購并不積極,現貨基差持續走低。筆者調查后預估4月我國預計到港840萬噸大豆,5月預估約1000萬噸大豆,后期將倒逼油廠提高開機率,豆粕需求回升也將間接利于豆油淡季的累庫,疊加時不時的豆油拍賣,限制著豆油價格的上漲動力。在五一假期過后,豆油類商品暫無利好主導題材。

雖然豆油需求進入淡季,但供應緊張仍是支撐其價格底線的王牌。據國內機構數據,截至2021年4月18日當周,國內豆油商業庫存總量約57.32萬噸,上周約59.25萬噸,上月同期約73.1萬噸,去年同期約90.45萬噸,五年同期均值約116.55萬噸。目前的豆油商業庫存已處近五年低位,即便淡季逐步累庫,但也較難快速供應充裕。另外今年大豆進口成本高于同期,成本增長支撐價格。美新豆截至2021年4月18日當周種植率為3%,與預期相符,之前一周為0%,去年同期為2%,五年均值為2%。由于美豆庫存極低炒無可炒,美豆種植面積增長也在預期之內,未來一段時間,美豆種植期的天氣炒作或成為影響豆類商品的主旋律。近日在北美寒流天氣有所冒頭,美豆天氣炒作或以利好開始。

總的來說,現階段的國內豆油市場,多空消息交織,卻也沒有一個強有力的題材指引方向,行情走勢糾結而反復,不斷上下波動消磨經銷商耐心,也讓買家采購謹慎,油廠成交愈發縮量。臨近五一假期,補償性返鄉和消費或許會在假期前后利于終端油脂購銷。但五一過后,節假日刺激減少,豆類油脂正式進入理論消費淡季,后期大豆到港增加,豆油庫存會在春夏季回升,筆者暫不看好春夏季行情。但也由于今年豆油庫存格外之低,且大豆進口成本高于同期,也將支撐今年淡季豆油價格底線,難有大幅深跌。短期來看,豆油仍處震蕩市,沒有明確趨勢,Y2109合約暫看7850-8350點箱體震蕩。近期原油和美豆表現較好,關注豆油09能否向上站穩8350元/噸,若能踩穩,則上方8500點壓力更大,當前上漲空間不多;若不能站穩,仍看箱體震蕩謹慎思路。

4-5月豆油價格較難觸及3月高位,也較難觸及春節前低點,在缺少主導市場的因素前,僅建議現貨商逢低預留五一假期庫存即可,春夏季暫無主升浪行情可抓,后期還需邊走邊看,我會進一步跟蹤相關消息。筆者思路不構成任何投資建議,各位讀者需結合自身及周邊市場情況酌情參考。欲了解更多油脂行情數據以及未來走勢,敬請持續關注中國糧油信息網的官方網站(http://m.sanyalover.com)以及APP(http://m.sanyalover.com/app)和微信平臺(graininfo)或可致電0451-88001128咨詢,成為中國糧油信息網的會員,享受更多特權。

(中國糧油信息網 辛顯明)

特別聲明

廣告

廣告

.png) 內容舉報

內容舉報