近一段時間,市場上常聽到油脂經銷商反映:這生意真是沒法做了,豆油漲幾天掉幾天的,折騰半天不賺錢。的確,3月以來的油脂行情呈現反復的過山車是行情,光是4月清明節假期前后就是先漲后跌的大幅波動,本月中旬又止跌反彈,行情不穩定不斷消磨買家信心和耐心。

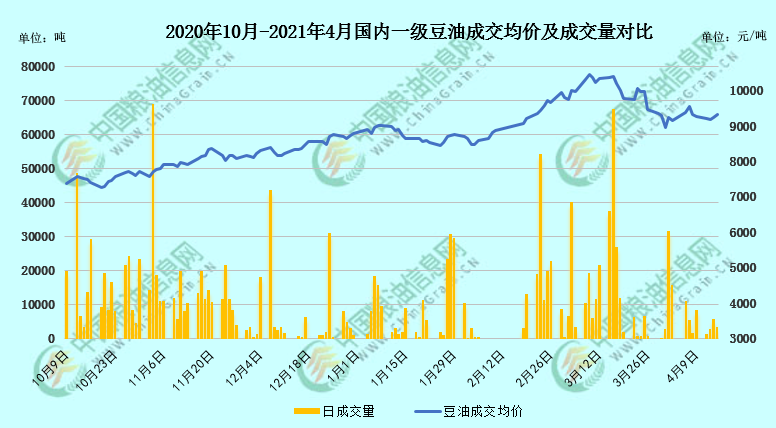

結合現貨市場,如下圖所示,截至4月15日上午,國內沿海主要廠商一級豆油現貨平均報價約9340元/噸,當日大連地區約9300元/噸、天津地區約9240/噸、日照地區約9330元/噸、廣州地區約9330元/噸左右,防城港地區約9300元/噸左右,各地較一周前略升50元/噸左右,行情反復波動且較快,油廠成交清淡。而對于近期油脂行情上漲,筆者認為是利空兌現后的反彈行情。

雙報告如期利空

4月10日零點,美國農業部(USDA)大豆月度供需報告公布。美豆產量及期末庫存維持,南美大豆產量預估上調,全球大豆期末庫存上調,報告如期利空。具體數據見筆者上篇4月10日油脂文章。

4月12日午間,馬來西亞棕櫚油局(MPOB)公布數據顯示,馬來3月毛棕櫚油產量環比增加28.43%至142萬噸。3月棕櫚油年末庫存較2月增加10.72%至145萬噸。3月棕櫚油出口環比增加31.83%至118萬噸。此前公布的一項調查顯示,庫存為小增1.3%至132萬噸;產量預計為六個月來首次增長,增加25%至138萬噸;出口料增加25%至112萬噸。

馬棕報告產量和庫存增幅均超機構平均預期,報告對油脂利空。此前市場便對美豆USDA報告和馬棕MPOB報告持沽空預期,在中旬兩大油料機構報告利空如期兌現后,靴子落地,下半月未有含金量更大的數據參考,連續下跌的油脂產品已有反彈契機。

恰逢外圍消息利好

調查機構AmSpec Agri數據顯示,馬來今年4月1-15日出口棕櫚油較上月同期增加13.1%。船運調查機構ITS數據顯示,馬來4月1-15日棕櫚油環比增加15.4%。船運調查機構SGS數據顯示,馬來西亞4月1-15日棕櫚油產品出口環比增加6.3%。在4月12日各船運機構數據也已預估4月前10日馬棕出口環比增長。

4月14日,因為國際能源署(IEA)發布調高全球原油需求預測,美國政府發布的庫存數據也提振了市場對美國能源需求復蘇的樂觀情緒,原油期貨收盤上漲近5%。分析師稱,美國能源信息署(EIA)周三發布的庫存報告非常利多。這份報告顯示上周美國原油庫存下降590萬桶,超過分析師預期的降幅290萬桶。東海岸的原油庫存創下歷史新低。上周美國汽油庫存小幅上升30.9萬桶,低于78.6萬桶的預期。餾分油庫存本周下降了210萬桶,而預期為97.1萬桶。

由于豆油和棕櫚油是生物柴油中摻兌的主要原料,只是不同國家地區側重不同,本周美原油期價從59美元/桶升上63美元/桶,則在生柴層面直接利多相關食用油脂。借著馬棕本月出口改善以及原油價格上揚的帶動,把雙報告利空兌現后的油脂反彈契機轉變為反彈動力,資金買盤入場,這也是本周國內豆類油脂價格上漲的原因。

現階段的國內豆油市場,沒有太強的利好題材,也沒有明確的利空消息,缺乏一個引領方向的主導因素。根據國家糧油信息中心數據,4月12日,全國主要油廠豆油庫存60萬噸,周環比減少3萬噸,月環比減少16萬噸,同比減少44萬噸,比近三年同期均值減少67萬噸。隨著大豆到港量的增加,后期大豆壓榨量將逐漸提升,但短期內提升幅度有限,預計豆油庫存將處于偏低水平。低庫存以及高于同期的進口成本,支撐著今年春夏季的豆油價格底線,而后期逐步增加的大豆到港量以及時不時的豆油拍賣,也限制著淡季豆油的上漲動力。

綜上所述,美豆USDA及馬棕MPOB雙報告如期兌現利空后,適逢馬棕出口改善及原油價格走強,資金買盤入場,帶動國內豆類油脂止跌反彈。至于豆油價格這波能漲多高,筆者也并未抱有太高預期,仍視作震蕩市,畢竟市場心態還未轉變,購銷較慢,基差陰跌。暫看Y2109合約8300點一線壓力,若能站上8300點,則8500點阻力更強。4-5月豆油價格較難觸及3月高位,也較難觸及春節前低點,在缺少主導市場的因素前,仍視為震蕩市。僅建議現貨商逢低預留五一假期庫存即可,春夏季暫無主升浪行情可抓,后期還需邊走邊看,我會進一步跟蹤相關消息。

筆者思路不構成任何投資建議,各位讀者需結合自身及周邊市場情況酌情參考。欲了解更多油脂行情數據以及未來走勢,敬請持續關注中國糧油信息網的官方網站(http://m.sanyalover.com)以及APP(http://m.sanyalover.com/app)和微信平臺(graininfo)或可致電0451-88001128咨詢,成為中國糧油信息網的會員,享受更多特權。

(中國糧油信息網 辛顯明)

特別聲明

廣告

廣告

.png) 內容舉報

內容舉報