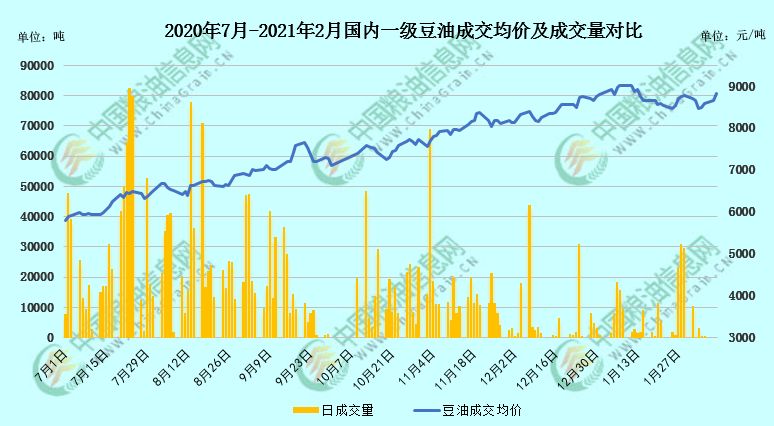

隨著春節長假的腳步臨近,國內市場漸漸呈現節日氛圍,各地廠商及物流陸續準備放假并暫停付運,而就在節前的近一周里,豆類油脂市場止跌反彈,在除夕前給出一波上漲的紅包行情。結合豆油現貨價格參考,如下圖所示,截至2月9日午間,國內沿海主要廠商一級豆油現貨平均價格約8822元/噸,當日大連地區市場一級豆油主流報價約8600元/噸、天津地區約8640/噸、日照地區約8750元/噸、廣州地區約9100元/噸左右,防城港地區約9000元/噸左右,各地較前一周上漲150-250元/噸。那么我們來聊聊節前豆油止跌拐點是什么,并對節后市場做個小提示。

產地棕櫚油勢頭轉好

印尼棕櫚油協會(GAPKI)2月4日稱,印尼2020年棕櫚油出口下降9%,因新冠肺炎疫情令全球需求減弱;預期2021年出口將回升。GAPKI預測2021年印尼毛棕櫚油產量將增至4,900萬噸,棕櫚油出口將增至3,750萬噸。印尼是世界上最大的棕櫚油生產國,在2020年出口了3400萬噸棕櫚油及其精煉產品。全球植物油需求將在很大程度上取決于新冠疫苗的成功與否。

2月5日公布的一項針對行業分析師的調查結果顯示,馬來西亞1月棕櫚油產出料下滑13%,至116萬噸,如果預估應驗,其將為自2016年2月以來的最低水平,因該國部分地區出現洪水且疫情因素也導致種植業勞工緊缺局面加劇。

此前在2月1日,印度宣布開始對進口毛棕加征關稅,抑制馬棕的需求消費,使得馬棕期貨等相關油脂價格承壓。而隨后作為馬棕出口的競爭國,印尼稱2020年棕櫚油出口下滑,利好馬棕價格,且機構推測馬棕1月產量料降,恰好在馬棕期貨打到下方支撐之時令資金介入低吸,推動價格反彈上漲,并提振連盤油脂。

巴西大豆收割放慢

2月9日,巴西獨立分析咨詢機構Safras Mercado公司稱,截至2月5日,巴西2020/21年度大豆收獲進度為3.4%,高于一周前的1.4%。作為對比,去年同期的收獲進度為15%,過去五年的同期平均收獲進度為12.6%。

受播種較晚以及當前的潮濕天氣影響,巴西2021年大豆出口開局十分緩慢。截至上周底,巴西2020/21年度大豆收割率不足5%,遠遠落后于去年同期的15.7%。播種延遲以及當前的潮濕天氣令巴西今年的收割開局進度創下十年來最慢水平。大豆收割步伐緩慢將進而造成出口啟動緩慢,疊加巴西局部地區工人罷工影響付運,有利于美豆延長銷售窗口期,這也支撐美豆價格近期上揚。

美豆USDA報告公布

北京時間2月10日凌晨1點,美國農業部(USDA)農產品供需報告公布。2020/21年度美豆期末庫存為1.2億蒲式耳,低于1月預估值1.4億蒲式耳,分析師預估值則為1.23億蒲式耳。美國農業部還將2020/21年度美豆出口預估上調2000萬噸至22.50億蒲式耳,但維持壓榨量預估在22億蒲式耳不變。2020/21年度美豆庫存消費比降至2.6%,為1964/65年度以來的最低水平。維持2020/21年度巴西大豆產量預測值不變,仍為1.33億噸。阿根廷大豆產量預測值也維持不變,為4800萬噸。

前幾次美豆報告連續下調結轉庫存,1月中旬便調降至七年低位,其實留給美豆庫存調降的空間已經不多,果然本次報告雖然如期繼續調降美豆期末庫存,但降幅不及市場預期,使得當晚美豆期價在報告公布后高位回落,只不過美豆出口預估增長,將美豆期價反拉收陽,短線將繼續在1400美元位置震蕩調整,美豆價格走強也在進口原料方面支撐國內豆類油脂商品。

綜上所述,春節前國外題材炒作轉好,馬棕產量料降、巴西大豆收割進度低于同期、美豆庫存調降不及預期但美豆出口調高,加之美原油近期連續走強,以及國內豆油庫存16周連降已處低位,多重因素共同作用下支撐國內豆油期現貨價格在春節前夕給出紅包行情。而對于節后市場,筆者認為2月下旬及3月上半月,國內豆油行情或仍有上漲空間,畢竟今年疫情突然回頭,北方多地經銷商備貨僅至年后半個月,而一季度我國大豆訂船下降,山東及周邊地區油廠節后開機計劃較晚,一旦節后市場集中提貨,供應偏緊的問題又會走到臺前。

另外也因為豆油供應問題,連盤豆油上的核心矛盾就是逼倉可能。目前港口基差較高,若后期豆油不能順利累庫或沒有拋儲計劃,在05合約交割前,空方手握大量倉單卻沒有能力交付現貨,多方將大概率拉高期價,因此筆者覺得一二季度豆油在進入消費淡季前或有一波大行情值得關注,屆時我們再細聊。欲了解更多油脂行情數據以及未來走勢,敬請持續關注中國糧油信息網的官方網站(http://m.sanyalover.com)以及APP(http://m.sanyalover.com/app)和微信平臺(graininfo)或可致電0451-88001128咨詢,成為中國糧油信息網的會員,享受更多特權。

(中國糧油信息網 辛顯明)

特別聲明

廣告

廣告

.png) 內容舉報

內容舉報