3月中旬以來,國內油脂市場上漲勢頭放緩,節后游資入場的熱情漸漸退去,本周連盤豆油05合約持倉已逐步降至春節前水平的40萬手左右,說明熱錢資金認為利潤空間有限而轉向其他板塊并獲利了結。Y2105合約在3月17日脫離短線上升通道,18日日K線MACD形成死叉,投資者情緒猶豫觀望,趨勢上豆油磨頂基本完成。

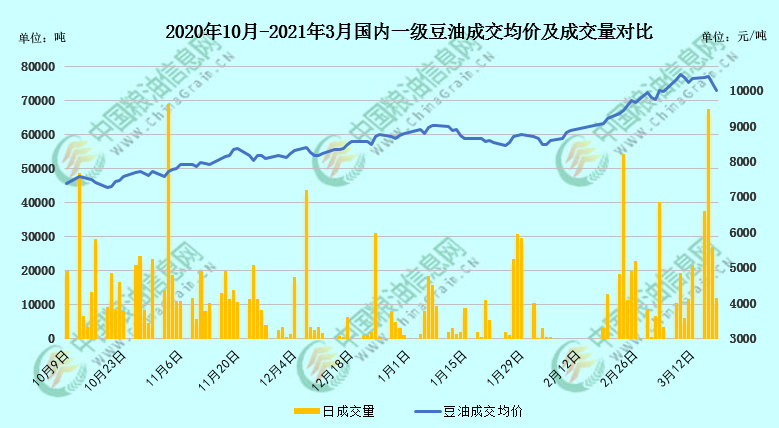

結合現貨市場,如下圖所示,截至3月18日午間,國內沿海主要廠商一級豆油現貨平均報價約10005元/噸,當日大連地區約9950元/噸、天津地區約9940/噸、日照地區約10000元/噸、廣州地區約10050元/噸左右,防城港地區約10000元/噸左右,各地較前周下跌150-300元/噸。筆者認為,原本市場普遍看好的豆油行情在高位反復震蕩期間,幾個外圍利空因素的出現成為了最后的稻草。

產地棕櫚油利空

3月16日午后消息,南馬棕果廠商公會(SPPOMA)稱,3月1-15日馬來西亞棕櫚油產量環比增長62%,作為對比,3月1日到10日期間的棕櫚油產量環比提高15.2%。隨著外國勞工返回馬來西亞種植園,加上棕櫚油價格高企,將刺激產量提高。這一消息的出現,直接令當日馬棕期貨高位回落,連盤豆油、棕櫚油也于尾盤跳水。

另外根據船運調查機構SGS的數據顯示,3月1日到15日期間,馬來西亞棕櫚油出口量為549,273噸,環比降低1%。馬來西亞棕櫚油局(MPOB)周三發布公告稱,馬來西亞將維持4月份的棕櫚油出口關稅不變,仍為8%,也是連續第四個月征收8%的關稅。市場對馬棕出口需求方面仍是擔憂情緒,馬棕期貨承壓也拖累內盤油脂商品價格。

美原油止漲下跌

3月上旬期間美國原油已經連續7周上漲。3月4日歐佩克開會決定,絕大多數成員國將維持4月份減產計劃不變。3月7日沙特遭受襲擊,提振布倫特原油突破70美元/桶的心理關口。此前原油市場較為熱門,但也由于價格漲幅過大,迅速趨近國外構預估70美元/桶目標位而資金離場高位調整。

3月18日,原油期貨暴跌7%,創下去年夏季以來的最大單日跌幅,這也是連續第五個交易日下跌,因為市場擔心歐洲新冠病例再次回升,美元走強也給油價帶來壓力。全球基準的布倫特5月原油期貨下跌4.72美元或6.9%,報收63.28美元/桶。分析師指出,隨著歐洲新冠病例增長,幾個主要歐洲國家不得不重新實施封鎖,與此同時,由于擔心阿斯利康疫苗在歐洲接種造成廣泛的嚴重副作用,多個歐洲國家已經叫停接種這種主要的新冠疫苗。

豆油和棕櫚油作為生物柴油的主要摻兌原料,18日晚間原油價格的暴跌,也令連盤豆油Y2105合約夜盤正式跌穿9000-9500點的高位震蕩箱體。馬棕方面利空壓制連盤豆油脫離短線上升通道,而原油價格的暴跌成為了拖累連盤豆油跌出箱體的最后稻草。

綜上所述,豆油作為春節后商品期貨中吸引資金的明星品種,在3月中旬勢頭減弱后,游資逐步獲利離場,存量資金的多空博弈和風向更加激烈和重要。馬棕前半月產量預估大幅增長,壓制連豆油Y2105于16日再度試探9500點壓力后失敗回落。16日晚間,今年中儲糧首次公布3月19日下午兩點半拍賣20875噸進口大豆原油通知,象征意義較強,17日05合約豆油在近一個月內首次踩穿10日線。18日晚間原油價格暴跌,令05豆油夜盤跌出9000點整數關口,離開高位震蕩箱體。可以說,豆油見頂格局基本完成。

不過除了各類利空消息外,豆油仍有利多支撐,截至3月14日,國內豆油商業庫存約75萬噸,已處同期低位,且北方油廠因豆粕脹庫停機,南方油廠有缺豆停機現象,短期豆油較難完成迅速累庫,加之此前市場收儲,市面上可流通現貨很少,買家提貨仍有排隊情況,支撐豆油價格。另外當前近月豆油基差較高,臨05合約交割前,逼倉邏輯還有利潤空間和做多理由,4月中旬前期價還有拉高可能的魚尾行情階段,關注未來一段時間基差回調幅度。Y2105合約下方支撐暫看8650點附近,上漲趨勢破位后,建議現貨商剛需采購,謹慎思路,筆者預估的4月風險階段或許已經提前。

筆者思路不構成任何投資建議,各位讀者需結合自身及周邊市場情況酌情參考。欲了解更多油脂行情數據以及未來走勢,敬請持續關注中國糧油信息網的官方網站(http://m.sanyalover.com)以及APP(http://m.sanyalover.com/app)和微信平臺(graininfo)或可致電0451-88001128咨詢,成為中國糧油信息網的會員,享受更多特權。

(中國糧油信息網 辛顯明)

特別聲明

.png) 內容舉報

內容舉報