春節長假剛過,不少投資者按奈著激動的心情重返資本市場,節后兩個交易日連盤豆油期貨大幅拉升并突破前高,買盤表現強勁,呈現跟隨外圍市場的補漲行情。結合豆油現貨價格參考,如下圖所示,截至2月19日午間,國內沿海主要廠商一級豆油現貨平均報價約9227元/噸,當日大連地區約8950元/噸、天津地區約9000/噸、日照地區約9200元/噸、廣州地區約9450元/噸左右,防城港地區約9400元/噸左右,各地較節前上漲200-400元/噸。牛年豆油市場的第一場表演基本兌現筆者此前預判,原因則還是那幾個核心問題。

長假期間外圍題材利好

本月美豆USDA報告下調期末庫存至1.2億蒲,低于此前市場預期。巴西獨立分析咨詢機構Safras Mercado公司稱,截至2月5日,巴西2020/21年度大豆收獲進度為3.4%,高于一周前的1.4%。

根據最新2月19日消息,咨詢公司Safras Mercado預估,巴西2020/21年度大豆收割完成12.4%。巴西是全球最大的大豆生產國和出口國。據該咨詢公司稱,2月12日大豆收割完成7.1%。由于本年度開始時天氣干旱,大豆播種推遲,且1月及2月間的降雨令收割困難。去年同期收割率為30.4%,也低于歷史同期平均水平26.6%。

雖然今年巴西大豆收割進度較慢已經是個老生常淡的問題了,而且我們也知道國外機構在改變炒作風向上可以說是沒有底線,比如一個南美降雨,就可以從炒墑情改善利空大豆轉到炒拖累運輸利好大豆。所以即便外圍題材炒作并不靠譜,各機構數據在多空觀點之間反復橫跳,但對于內盤豆類油脂來說,畢竟人家給出短線指引了,我們也需要跟其走勢意思意思。

長假期間外圍豆類主線題材繼續炒作巴西大豆收割放緩,副線題材炒作美國嚴寒天氣凍結油井作業,美原油價格大幅跳升至62美元/桶,在生物柴油層面利多油脂,也令馬棕期貨順勢上揚,外圍豆類油脂表現較強令節后連盤豆油在開市后呈現補漲行情,并帶動現貨價格。

國內豆油供應緊張

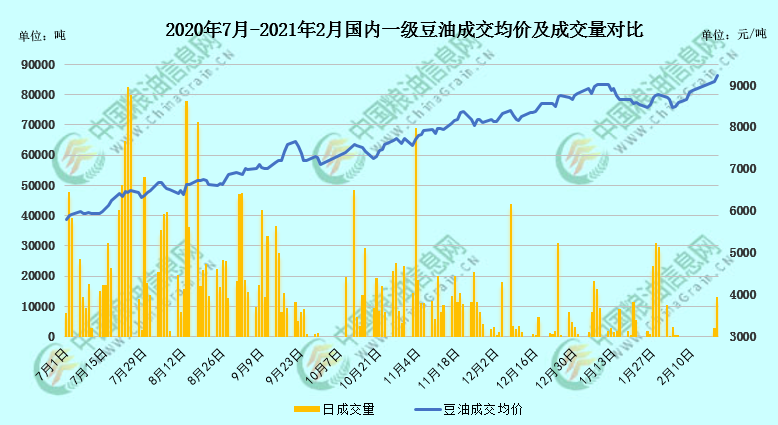

現階段國內豆油持續去庫存,商業庫存近乎17周連降,節前總量約81萬噸,節后數據尚在統計,有機構調查預估庫存或以低于80萬噸。目前市面上可流通可交易的豆油現貨非常少,入冬前的集中備貨就發生過一輪各地缺貨搶購潮,加之此前的集團收儲、環保檢查、豆粕脹庫、大豆排隊卸船等重重原因,形成了如今豆油供應緊張的局面。根據機構調查,節后沿海多省油廠有不同程度推遲開機的計劃,尤其山東、華北、華南等地油廠2-3月有較長周期大修的計劃,這將抑制豆油累庫速度。

而且今年1月北方多地疫情還有回頭跡象,華北、東北等地先后封城,高速勸返,終端消費受到打擊,也讓不少經銷商不敢賭年后市場,大多將手頭庫存留至2月底3月初,長假期間外圍市場題材理想,有些經銷商還提前賣出手中合同,使得節后市場補貨需求改善,一旦市場逐步恢復采購,而現貨供應不足,將會有一波挺價行情。尤其牛年首個交易日期價拉升,又讓不少經銷商心情急切而復雜。

另外還有一點也是繞不開豆油供應問題的,那就是期貨合約的逼倉現象。隨著Y2105合約的豆油在4月份逐步進行交割準備,在豆油累庫較慢的情況下,很有可能在期貨上再來一輪多逼空的逼倉現象,令期價拉高,恰好當前各地的豆油基差又高得離譜,現貨價格也需要一次期限趨近的機會,在4月豆油期貨交割前夕沒準還會出現一輪值得抓住的行情。當然也不排除機構會在2-3月提前入場布局積累籌碼的可能,比如近兩日或許已有資金已經開始介入。上半年需著重關注市場上的豆油收儲或拋儲動向,這關乎著投資者和經銷商的春季利潤。

綜上所述,牛年豆油市場迎來開門紅的主要原因就是外圍題材利好和國內基本面給力,長假期間繼續炒作巴西收割進度低于同期、美國嚴寒凍結油井作業令美原油價格大漲對于生柴的利多刺激、以及國內豆油節后補貨而供應緊張和期貨逼空的預期,多方面題材共同使得節后豆油呈現上揚走勢。

現在來看,2月下旬至3月上半月,國內豆油或許會因節后備貨而延續一波上漲行情,且在Y2105合約交割前夕,也需格外關注坊間豆油拋儲或收儲傳聞,若市面上依然供應緊張,則大概率再出現一輪多逼空的逼倉現象,豆油期價也會順勢被拉高,值得提前關注。在此期間的震蕩期,則可酌情考量是否為上車機會。2-4月前豆油會因供應偏緊而有挺價抗跌表現,5月后油廠將大范圍加工新靠岸的巴西大豆,春季后行情暫時謹慎觀望。欲了解更多油脂行情數據以及未來走勢,敬請持續關注中國糧油信息網的官方網站(http://m.sanyalover.com)以及APP(http://m.sanyalover.com/app)和微信平臺(graininfo)或可致電0451-88001128咨詢,成為中國糧油信息網的會員,享受更多特權。

(中國糧油信息網 辛顯明)

特別聲明

廣告

廣告

.png) 內容舉報

內容舉報