進入1月以后,連續陰跌近2個月的小麥市場終于迎來上漲。雖然近期整體上漲幅度不如玉米那么亮眼,但對市場心態影響至關重要。本輪上漲一方面是小麥本身的供應關系造成的,20年產小麥越來越少,面粉企業不得不進入爭奪,是根本原因;另一方面也是受市場玉米的價格的影響,玉米價格不斷漲到新高,使小麥的供應也是岌岌可危。小麥再不漲價,市場優質糧源極有可能不斷的進入飼料企業,給面粉企業優質小麥供應造成更大的困難。那么隨著節日臨近,面粉需求回暖,本輪小麥能否重回前期高點?中國糧油信息網分析師張艷秋認為,當前小麥市場較11月初期,市場余糧越來越少,20年小麥供應緊張,物以稀為貴,因此20年小麥有望重回前期高點,甚至有可能會有所突破。

小麥玉米價差擴大,替代性增強。近期玉米再度突破性上漲,市場再度將焦點關注到小麥身上。從山東地區來看,在11月初時,工廠玉米主流收購價格在2550-2650元/噸,小麥主流報價在2480-2520元/噸;而目前山東工廠玉米主流報價在2650-2800元/噸,小麥主流報價在2460-2500元/噸。玉米超過小麥幅度再度擴大,小麥飼料數量大幅增加預期得到了進一步強化。特別是如果玉米高位持續時間較長,小麥價格怎么甘于寂寞,價差推動之下,可以說小麥價格上漲已呼之欲出,預計本周的最低收購價小麥拍賣成交率將會明顯提升。

旺季不旺,需求端表現不佳。距離春節還有一個多月時間了,下游備貨已陸續啟動,工廠開機率略有上升,但不及往年同期,監測顯示節前華北粉企開機率仍為48%,雖說不足50%數字的出現有地方環保限制的因素在,但本質上來說面粉購銷不振才是制約開機率提升的主因。年前備貨雖會支撐面粉廠的開機率,但面粉價格暫無漲價動力,短期面粉價格將繼續持穩。由于2020年受疫情影響,使得學校、工地、工廠等單位提前放假,終端需求下降,經銷商備貨意愿不大,面粉和往常走貨相比略顯困難,企業方面多處于穩定客戶的考慮,春節效應已無法刺激下游備貨了,短期內此格局也很難有相應的好轉。

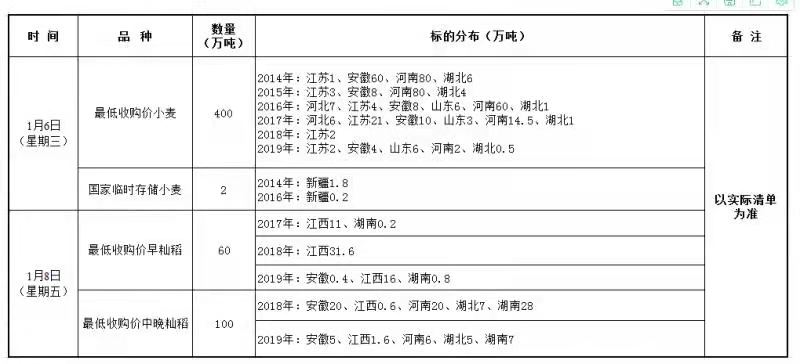

臨儲大量投放,標的分布不均。雖然臨儲小麥每周維持400萬噸投放量對市場來說壓力較大,但標的分布不均,其中本周冀魯兩省的小麥投放量僅在28萬噸,占比7%(如圖所示),而11月初期冀魯兩省投放量達到95萬噸,占比23.75%。主要還是冀魯兩省臨儲小麥庫存不足,隨著冀魯兩個小麥消耗大省投放量不斷縮減,后期麥價上漲空間較其他地區也將更大。

綜上所述,筆者認為小麥因為有龐大的政策性庫存,抑制了其上漲空間。但在玉米的不斷大漲刺激之下,小麥價格是不得不漲,只不過這種上漲空間將受到比較大的限制,而且整體上漲也將會比較溫和。玉米大漲加上節前備貨,預計1月小麥價格將以上漲為主。欲了解更多麥粉行情數據以及未來走勢,敬請持續關注中國糧油信息網的官方網站(http://m.sanyalover.com)以及APP(http://m.sanyalover.com/app)和微信平臺(graininfo)或可致電0451-88001128咨詢,成為中國糧油信息網的會員,享受更多特權。(中國糧油信息網 張艷秋)

特別聲明

廣告

廣告

.png) 內容舉報

內容舉報