新年新氣象,2021年伊始國內稻價終于迎來了上漲的行情。農產品價格合理的上漲,才能保護農民種植積極性,保障口糧的絕對安全。雖然稻價有上漲趨勢,但根據國家當前政策以及大米終端需求,此輪稻價不會有大漲的行情出現,建議農戶還是及時落袋為安為佳。特別是東北農戶,整體剩余總量較大,后期仍有銷售壓力。

東北抓住售糧時機

作為東北的稻農,今年無論如何都是高興不起來,稻價持續維持在低位,鮮有上漲的行情,只能眼巴巴的看著玉米和大豆價格持續維持高位,水改旱田的決心越來越強烈。相比較大豆和玉米來講,水稻種植最為繁瑣且付出辛苦要遠高于前兩者。然而面對今年的行情,還是需要及時把糧變現顯得尤為關鍵。如今利好支撐在于米企的備貨和南方貿易商的采購。原因在于截至12月10日,主產區各類糧食企業累計收購中晚稻、玉米和大豆8275萬噸。湖北、安徽等14個主產區累計收購中晚秈稻2010萬噸。黑龍江等7個主產區累計收購粳稻1767萬噸,其中,最低收購價累計收購28萬噸。今年收購進度要慢于往年,2019年黑龍江晚粳稻收購總量超1400萬噸,而距離托市結束不足兩個月(中間適逢春節,糧庫停收狀態),單純依賴糧庫意義已不大。并且今年農戶手中的稻谷水分偏大,剩余總量多,后期托市發力的可能性不高,因此持糧看漲不可取,仍有待托市結束后大幅下跌風險。臨近年底,米企入市收購積極性較高,貿易商已陸續下基層收購,市場購銷也相對活躍,特別是隨著江蘇、山東等地大米的上漲,已累計上漲約0.1元/斤,東北產區大米競爭優勢明顯提升。

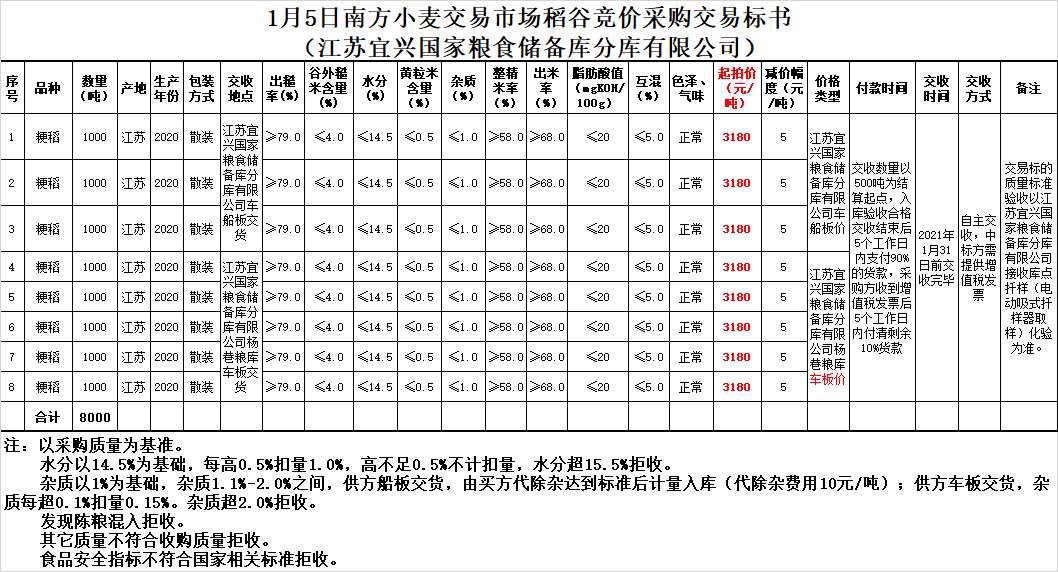

抓住時機售糧。今年北糧南運的量開始增多,這得益于12月末江蘇粳稻收購價格大幅上漲,地方儲備輪入進入沖刺階段,和加工企業競相提價爭搶糧源。而東北產區稻價低,加上利潤發往南方產區仍有利潤可圖。根據最新江蘇地方輪換招標采購價格來看,近日該產區稻價仍保持在高位,因此農戶一定不要一味惜售,及時變現。而一旦江浙滬地方儲備的輪入結束,發往該產區的優勢也就接近尾聲,晚粳稻價格若再想上漲,基本是希望渺茫。

秈稻易漲難跌

元旦節后國家臨儲中晚秈稻拍賣繼續,投放總量上暫無變化,仍是100萬噸,但具體到各年份來說,稍有變化。安徽、江西、湖北等地19年產中晚秈稻投放總量下降。2018年產部分地區增加投放量。國家臨儲中晚秈稻自恢復拍賣以來,已進行了兩個月之久,但從市場反饋來看,對市場整體影響有限。2020年產中晚秈稻局部地區還在上調,并且伴隨著蘇皖、山東等地晚粳稻價格的上調,秈稻進一步夯實上漲基礎。2020年中晚秈稻在主產區未啟動托市,部分米企表示按照全年生產量,仍有供應缺口,因此長期來看中晚秈稻仍是易漲難跌。下一步中晚秈稻以豐兩優為例,大部分地區達到1.45元/斤問題不大,出米率在66%以上。

糯稻擇機銷售

12月中下旬國內糯米迎來一波上漲行情,但持續時間非常短,僅僅一周的時間便企穩或小幅回調,可見市場需求方面沒有預期那樣強勁。臨近春節或將還有一波備貨高峰,手中有糯稻的可趁此機會出售,鎖定利潤。今年東北種植面積和產量穩占全國前列,從市場反饋售糧進度來看,東北農戶手中大約有4成的稻谷未售。而南方安徽、江蘇產區貿易商和烘干房仍有庫存,畢竟上半年高漲的行情賭后市信心較足。受疫情影響,今年糯米終端需求確實較往年偏弱。本月2021年的配額已發放,后期進口糯米也即將到港,市場需求方面暫不會有大的改變。另外值得關注的是,2020年東北產區糯稻價格雖不及上一年,但與普通水稻相比,種植利潤要高于普通水稻,因此部分農戶2021年種植糯稻的熱情不減,從上報種植意向來看,種植面積較2020年繼續增加,囤糧賭后市的行情恐怕行不通。

綜上所述,2021年已至國內稻價恐將一改低迷走勢,稻價將走出穩中小幅上漲的行情,建議持糧主體,特別是東北黑龍江農戶可適當出售,及時鎖定利潤。畢竟年后將面臨托市工作結束,以及氣溫開始緩慢回升,對于稻谷貯存不利。南方農戶以及貿易商可根據當地售糧情況,擇優貯存,南方粳稻與秈稻長期仍是看強。敬請持續關注中國糧油信息網的官方網站(http://m.sanyalover.com)以及APP(http://m.sanyalover.com/app)和微信平臺(graininfo)或可致電0451-88001128咨詢,成為中國糧油信息網的會員,享受更多特權。(中國糧油信息網 尹秀穎)

特別聲明

廣告

廣告

.png) 內容舉報

內容舉報