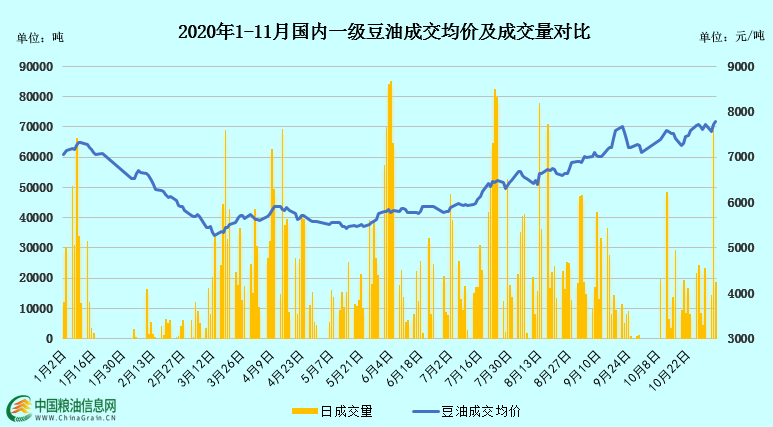

因美國大選影響重大,近期國際金融市場各版塊動蕩不穩,不少投資者多持觀望心態,最直觀的就是看看我們自己的商品期貨,比如連盤油脂,也是反復震蕩格局,倒是進入11月初的這幾個交易日,油脂漲幅較大。以豆油現貨價格參考,如下圖所示,截至11月4日午間,國內沿海主要廠商一級豆油現貨平均價格約7790元/噸,當日大連地區市場一級豆油主流報價約7710元/噸、天津地區約7730/噸、日照地區約7800元/噸、廣州地區約7860元/噸左右,北海地區約7600元/噸左右,較一周前上漲80-160元/噸。截至發稿,美國大選還未出最終結果,我們不妨來聊聊這段時間的油脂行情。

近幾天國內豆油怎么漲的?

11月3日、4日國內食用油脂價格再度上攻,原因主要在于內外市場的共同作用。

首先是外盤方面,一是原油反彈,2日美原油期貨止跌反彈收漲3.63%,3日收漲3.64%,4日收漲3.93%,連續三天上漲,從低位33.64美元/桶升至39.14美元/桶。因此前資金離場避險及疫情加劇造成油價走低,而隨著大選在即,市場風險偏好有所好轉,原油超跌令資金逐漸回流,加之沙特和俄羅斯呼吁OPEC+推遲增產計劃,共同支撐原油價格大幅反彈,從而在生柴層面直接利多提振食用油脂商品。

二是馬棕價格近日攀升支撐。CGS-CIMB Research種植園研究部門地區負責人Ivy Ng在一份報告中稱,由于抗疫限制措施和勞動力短缺妨礙收割,10月產量料較前一個月下降6%,庫存預計下滑8%。受拉尼娜導致的潮濕天氣影響,東南亞主要生產國的供應亦受到沖擊。西馬南方棕櫚油協會(SPPOMA)公布數據顯示,10月1日—31日馬棕櫚油產量比9月下降9.74%,而船運調查機構數據顯示10月出口環比增加4.32%—5.6%。馬棕油累庫較慢,且馬棕主產州實施抗疫封鎖新措施引發市場對馬棕供應的憂慮。

除外圍消息面題材,其次是國內基本面良好。據國內機構數據預測,10月30日當周,因大豆開機率下滑,豆油未執行合同高位,國內豆油商業庫存約為125.12萬噸,周環比下降1.68%。且由于國內部分豆油、菜油轉入儲備,雖然庫存較同期雖接近,但市場上可提現貨不及同期,在臨近油脂傳統消費旺季的情況下,利于廠商現貨挺價意愿。因此,在近幾日國內外的利多因素共同作用,使得食用油價格上漲。

美大選跟我們油脂有什么關系?

這個話題國內外的投資者格外關注,但也因在公開平臺聊比較敏感,所以筆者只簡單說說。自今年年初起,中美第一階段貿易協議開始實施,我們承諾從美國購買和進口的制成品、農產品、能源產品和服務超過中國2017年基準金額不少于2000億美元。所以無論誰能當選,在巴西豆已基本售完的情況下,我們該訂美豆還是得訂美豆,這會利于美豆出口,刺激美豆價格上漲,進而在進口成本方面利多國內豆類油脂商品,對于春節前的國內豆油是個中線支撐,限制下方空間。

區別在于相關消息面的解讀炒作,比如老拜此前稱若當選,會取消前期對中國商品加征的關稅,這意味著,中加關系或也相應和緩,加菜籽進口概率增加,將對國內菜油等油脂進行一波短線利空壓制;而若老特連任,那么貿易戰繼續,出爾反爾的行事風格會讓國際金融市場維持不斷震蕩,我國油脂期貨還會每天寬幅波動,讓經銷商為哪天是買點哪天是賣點而絞盡腦汁,畢竟貿易戰前我們油脂市場日波動超100元/噸都是大行情了,可現在大伙都快習慣日內300元/噸的震幅了。

綜上所述,本月初這幾天,在外圍原油反彈、馬棕利多、以及資金回流的作用下,國內食用油脂行情上漲,比較適宜賣貨。也因美大選競爭激烈未有結果,商品期貨市場也較容易受資金作用頻繁波動。目前來看,國內油脂中期基本盤問題不大,筆者豆油維持偏多思路,逢低可適當補充庫存。以Y2101合約參考,7050-7400元/噸為近期箱體震蕩區間,上方前高7472元/噸有壓力,下方6900元/噸有支撐,市場在等待一個新的強有力的消息熱點來左右市場,打破當前的震蕩格局。筆者觀點需結合自身交易節奏及周邊市場購銷情況考量,僅供參考。欲了解更多油脂行情數據以及未來走勢,敬請持續關注中國糧油信息網的官方網站(http://m.sanyalover.com)以及APP(http://m.sanyalover.com/app)和微信平臺(graininfo)或可致電0451-88001128咨詢,成為中國糧油信息網的會員,享受更多特權。

(中國糧油信息網 辛顯明)

特別聲明

廣告

廣告

.png) 內容舉報

內容舉報