雙節過后的豆油行情大起大落,先漲后落又反彈的寬幅波動讓不少投資者措手不及,近半月連盤豆油Y2101高低價差近500元/噸。結合現貨價格,如下圖所示,截至10月21日午間,國內沿海主要廠商一級豆油現貨平均價格約7442.5元/噸,當日大連地區市場一級豆油主流報價約7350元/噸、天津地區約7400/噸、日照地區約7430元/噸、廣州地區約7520元/噸左右,北海地區約7350元/噸左右,市場多轉為觀望態度,成交縮量。目前豆油行情波動頻繁,尤其近日上揚幅度較大,那么近期有何題材炒作,行情又該怎么看?我們來聊聊。

最近豆油借助馬棕利好反彈

10月20日,獨立檢驗公司AmSpec Agri Malaysia數據顯示,馬來10月1-20日棕櫚油出口量為1,084,701噸,環比增長4.3%。船運調查機構ITS數據顯示,馬來10月1-20日棕櫚油出口量為1,076,557噸,環比增加4%。

西馬南方棕油協會(SPPOMA)發布的數據顯示,10月1日-20日馬來西亞棕櫚油產量比9月降9.95%,單產降12.74%,出油率增0.53%。

因各機構數據顯示本月前15日馬棕出口環比下滑2%左右,15日開始馬棕期貨跳水,利空相關油脂商品,且同期連盤油脂已處高位,正好需要一個回調機會,15日開始內外盤油脂同步走低。而隨著馬棕本月前20日出口轉好,且產量預期下降,馬棕期貨跳升,直接刺激連盤豆油多頭買盤,20-21日兩天豆油漲近200元/噸,這是近日油脂上揚的主要題材原因。

次要原因則是國內豆油基本面有支撐,截至18日國內豆油商業庫存約130萬噸,較前一周降6萬噸左右,豆油替代用量及飼料用量依舊偏大,也有部分豆油轉入儲備,所以庫存較同期雖接近,但市場上可提現貨不及同期,廠商現貨有挺價意愿,部分地區豆油基差節后因此逐漸上調。

巴西大豆播種推遲仍是中期重點

巴西利亞10月20日,巴西分析機構Safras & Mercado公司發布的數據顯示,截至10月16日,巴西2020/21年度大豆播種進度為6.1%,低于去年同期的19.5%,也低于歷史均值17.3%。該公司分析師表示,在旱情嚴重的地區,巴西農戶將不得不重新種植一些早期播種的大豆。播種延遲可能導致大豆收獲時間推遲到2月份。另外一家咨詢機構AgRural公司稱,截至10月15日,巴西大豆播種進度為7.9%,高于一周前的3.4%。但是仍然是10年來的最慢播種進度,因為天氣干旱導致播種風險加大。

巴西大豆播種進度被迫放慢,意味著巴西大豆的出口期延,變相利于美豆延長銷售季,促進美豆去庫存。而且由于上季巴西大豆已出口95%,我國也將逐步增加美豆進口,中國海關總署數據顯示9月中國進口大豆979萬噸,比8月960萬噸增1.9%,較去年同期820萬噸增19%。

外媒10月18日消息靈通人士稱未來幾周中國國企將會大量采購美國大豆。此外,有報道稱中國國家糧食和物資儲備局將拍賣大部分大豆庫存。一家中國農業咨詢機構稱,中國并不愿意拿2021年一季度的大豆供應冒風險,因此國有公司在尋購清空大豆儲備,并采購更多美國大豆。

進口需求的重心轉移也讓處于壟斷地位和擁有定價屬性的美豆市場有恃無恐,外圍資金看好中國的大豆需求預期而提振美豆價格,進口成本也支撐國內豆油商品。雖然巴西降雨預期對產量憂慮有所改善,但在拉尼娜天氣背景下,中期對巴西大豆播種進度及產量的炒作將是資本格外關注的重點。一旦后期市場傳出比如巴西新豆產量受影響、比如巴西新豆出口延后的相關數據、又比如明年春季我國大豆進口出現缺口等,都會是點燃豆類油脂市場情緒的火柴,非常值得持續跟蹤觀察。

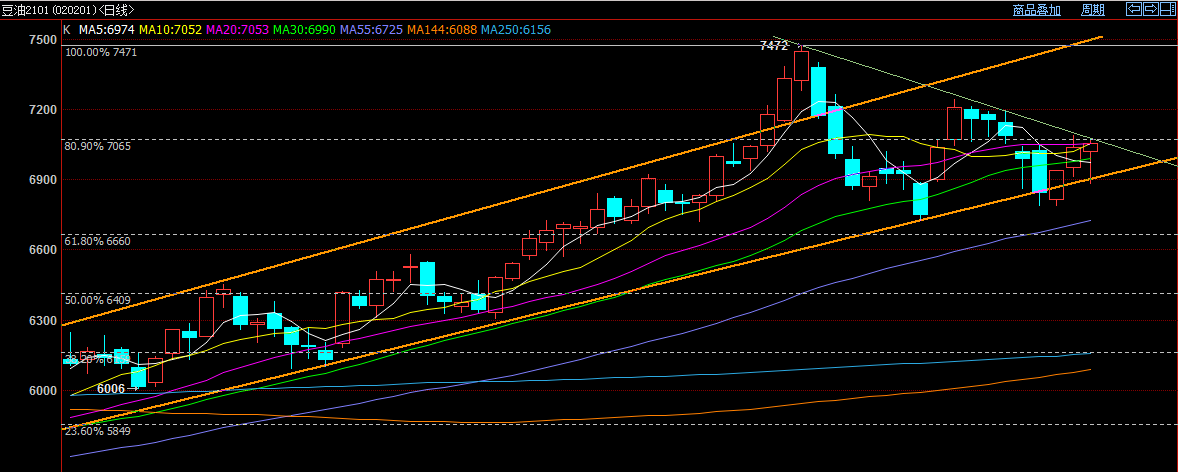

從盤面上看,Y2101合約豆油在19日向下擊穿上升通道下軌后又回歸,而短期國內外油脂市場均是暫時性消息炒作,未有能夠強勢指引方向的熱點素材,因此短線將延續震蕩格局。截至22日11點半收盤,明顯可以看到近期K線在切線壓力及支撐內反復震蕩,三角整理區6890-7076元/噸。在未有新的趨勢指引前,短線箱體震蕩區間則看6750-7200元/噸,近期有投資者倒是在此區間內低買高賣做短差利潤。油脂市場一直在等一個契機,一個直接推動行情發展的點,屆時待箱體被突破后,我們再轉變震蕩思路。

就已有消息來看,油脂單邊并未見到明顯短板,傳統消費旺季的基本盤未出現問題,且中期美豆價格仍有上升空間支持豆類商品價格,后期巴西新豆播種推遲及上市推遲的素材還沒出現足夠爆點,因此筆者維持四季度豆油偏強趨勢觀點,可待盤面回調尋找機會適當補充遠月合同。后期風險因素在于美國大選后對我國的貿易政策傾向、大企業停止收儲或逐漸釋放遠期合同的時間節點、以及油廠高開機率供應飼料需求下何時引發豆油脹庫。筆者觀點需結合自身交易節奏及周邊市場購銷情況考量,僅供參考。欲了解更多油脂行情數據以及未來走勢,敬請持續關注中國糧油信息網的官方網站(http://m.sanyalover.com)以及APP(http://m.sanyalover.com/app)和微信平臺(graininfo)或可致電0451-88001128咨詢,成為中國糧油信息網的會員,享受更多特權。

(中國糧油信息網 辛顯明)

特別聲明

廣告

廣告

.png) 內容舉報

內容舉報