本周只有9號一個交易日,所以數據較為單薄。10 月 10 日豆粕現貨,山東日照現貨 3280元,比昨日上漲 10 元;南通現貨 3280元,比昨日上漲 20 元,華南東莞 3260元,較昨日上漲 10 元,廣東 10 月基差 01+0。盤面 12 月壓榨利潤 223 元,比昨日上漲 55 元,盤面利潤上漲,豆粕上漲。現貨成交稍有放大,截止 9 月 25 日,豆粕庫存 103.54 萬噸,上周 102.32 萬噸,去年同期 67.43 萬噸。目前巴西大豆 9-12 月盤面榨利 180-210 元,9-11 月進口大豆每月進口較多,每周壓榨 218 萬噸以上。欲了解更多豆粕行情數據以及未來走勢,敬請持續關注中國糧油信息網的官方網站(http://m.sanyalover.com)以及APP(http://m.sanyalover.com/app)和微信平臺(graininfo)或可致電0451-88001128咨詢,成為中國糧油信息網的會員,享受更多特權。

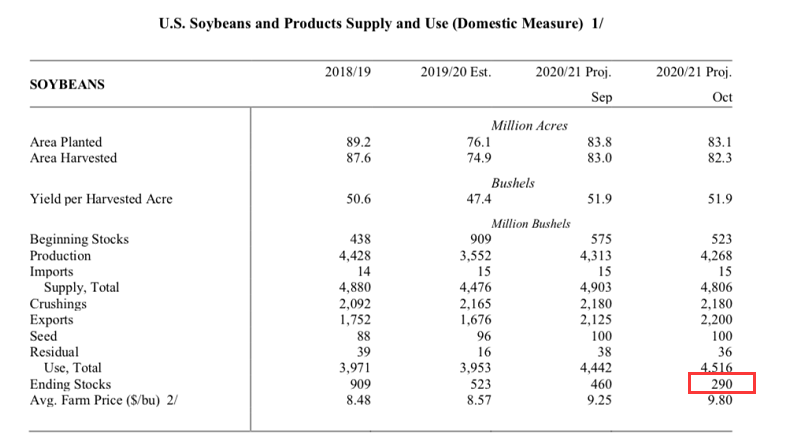

在10日凌晨,美國農業部發布了新一期的USDA報告:美新豆播種面積8310萬英畝(上月8380萬英畝、上年7610萬英畝),收割面積8230萬英畝(上月8300萬英畝、上年7500萬英畝),單產51.9蒲(預期51.7蒲、上月51.9蒲、上年47.4蒲),產量42.68億蒲(預期42.92億蒲、上月43.13億蒲、上年35.52億蒲),出口22.00億蒲(上月21.25億蒲、上年16.76億蒲),壓榨21.80億蒲(上月21.80億蒲、上年21.65億蒲),期末庫存2.90億蒲(預期3.69億蒲,上月4.60億蒲、上年5.75億蒲)。

美新豆產量預估因收獲面積下降而相應調降,疊加新豆期初庫存如期下降及出口預估大幅調高,從而導致新季結轉庫存出現超出預期的調降,本次報告對大豆市場影響利多。這個報告中最令人以外的其實是末期庫存的2億9千萬蒲存量,這個下滑有些過快了。但由于前期美國農業部對于出口數據的公布,導致市場并未出現相應的反應,CBOT美豆只是出現了小幅上漲之后就開始回調。

而從歷年來的國慶節之后的漲幅來看,今年豆粕現貨價格的上漲幅度還只能算是低于平均水平。

之所以我們判斷未來油粕比會出現擴大,就是因為現貨的并未如同盤面一樣出現瘋長,說明現貨基本面并沒有連豆粕主力合約一樣那么火熱。且在9日的夜盤,連豆油主力合約再度出現大幅上漲,且上漲幅度超過夜盤的連豆粕主力合約。那我們知道國內豆油目前上漲動力完全是依靠國家收儲來推動的。在目前紛亂的國際關系以及疫情爆發的情況下,未來國家會不會加大豆油收儲力度呢?如果這種收儲一直在進行下去,那么國內豆油的供需面就基本維持在微妙平衡的狀態。豆油基本面未來將好于豆粕基本面。豆油價格上漲的力度將強于豆粕上漲力度。這也是為什么我們開始看好四季度的豆油價格。

我們之前判斷油粕將成為一個蹺蹺板,未來或將出現粕強油弱的情況。但由于連豆油主力合約在九月末十月初一舉突破了這十二年的一條下降通道的頂沿,我們認為整體豆油的大趨勢周期開始反轉。

特別聲明

.png) 內容舉報

內容舉報