新型冠狀病毒的疫情還未得到有效控制,確診病例數居高不下。節后受市民恐慌性采購使得米廠接到的大米訂單量增加,部分產區米企甚至接單接到手軟。自初三開始陸續恢復發貨與生產,但隨著各級政府對疫情的控制,使得工廠不得不再次被迫停機。中國糧油信息網了解到雖然需求好,但僅是階段性,整體國內大米價整體平穩運行,僅個別地區略有上漲,因此稻谷價格難出現大漲,對于手中的糧建議南北方貿易商與農戶適時售糧,落袋為安。

東北產區供應壓力大

目前東北產區稻谷托市工作還在持續進行,但受上級指示原本是1月31日恢復收購現已延期至2月3日,若正常恢復收購預計整體收購難達到節前的力度。以黑龍江為例,市場利空因素占多。一方面受疫情影響,省內各從2020年2月2日零時起,省內高速公路以下36個收費站臨時關閉交通,車輛需從其他收費站繞行。同時受疫情影響,各地區糧食局也發布通知,停止一切收購、加工和糧食銷售業務,這無疑對手中有稻谷的農戶及貿易商來講是一個致命的打擊,這意味著現階段的稻谷處于有價無市,影響糧源的流通。據中國糧油信息網了解,黑龍江東部地區部分農戶手中余糧至少還有五成未售,春耕在即,農戶需要資金的情況相對緊迫,特別是水稻的種植工序復雜需要扣棚、育苗等一系列工作。另一方面貯存條件下降。明日2月4日即是立春節氣,氣溫開始緩慢回升,在19年降雪量較大的背景下,雪融化不利于稻谷的后期保管。特別是東北地區存糧方式多為大型糧堆,霉變概率上升,受天氣影響19年稻谷質量差,等外糧占多。雖然外部條件不利,建議農戶改善糧源保管條件,適時翻動保證水分不升高。同時密切留意貿易商是否有收購的意愿或周邊米業已開機生產的要抓緊時間售糧。

與東北不同的是江蘇產區晚粳稻基層糧源已基本見底,畢竟該產區19年產原糧質量好且價格低,市場流通量非常大。節后隨著米企陸續復工,稻谷市場出現了糧源難求的局面,局部地區略有上漲,建議有售糧條件的農戶可適時售糧,后期一旦地方儲備輪換出庫必將影響當前市場價格。

秈稻產區兩級分化

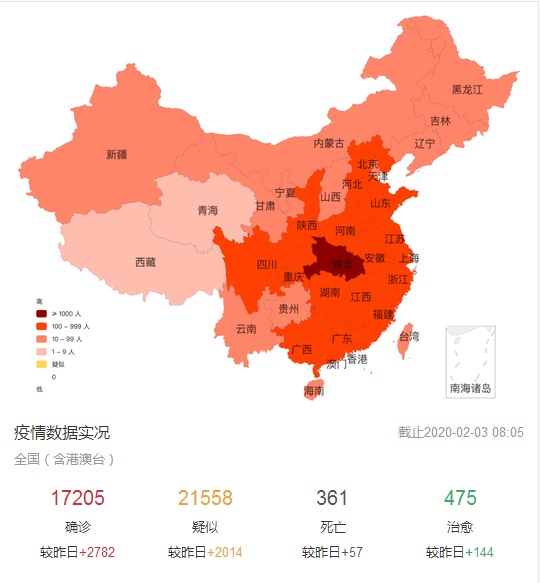

湖北作為疫情的重災區,當前該省米業恢復開機非常少,主要是受交通的抑制,無論米企還是貿易商都是按兵不動的狀態。其他產區購銷也相對平穩,稻價仍在平穩運行。由于秈稻上市時間較早,19年中晚秈稻托市工作已結束,因托市啟動的時間較晚且入庫標準嚴格,因此預計難超上一年的托市總量。部分米企認為,庫存稻谷16-17年產質量偏差,18年產中晚秈稻價格低開高走,后期19年產中晚秈稻價格易漲難跌。

糯稻或平穩運行

春節前受終端集中性備貨的影響,國產圓粒型糯米價格穩中走高,帶動糯稻價格穩中繼續小幅上漲。截至到1月末黑龍江產區基層圓粒糯稻在1.8元/斤左右,出米率60%,變白率80-90%、安徽產區米企糯稻到廠價格在1.95元/斤以上,出米率68-70%。據本網了解南北方產區部分大中型企業均備有一定量的圓粒糯稻庫存,再加上受疫情的影響進口糯米也將受限,整體對國內來講糯稻還將有一定的升值空間。

綜上所述,受新型冠狀病毒的影響,市場恢復需要時間。值得關注的是教育部27日晚發布通知稱,經研究決定,2020年春季學期延期開學。部屬各高等學校適當推遲2020年春季學期開學時間,具體開學時間與當地高校開學時間保持一致,并報教育部備案。另外農民工、上班族也在延遲上班之列,集中性消費減弱必將影響大米市場消費量,何況后期國家將重點在稻谷去庫存上,無疑對當前的原糧市場帶來壓力。欲了解更多稻米行情數據以及未來走勢,敬請持續關注中國糧油信息網的官方網站(http://m.sanyalover.com)以及APP(http://m.sanyalover.com/app)和微信平臺(graininfo)或可致電0451-88001128咨詢,成為中國糧油信息網的會員,享受更多特權。(中國糧油信息網 尹秀穎)

廣告

廣告

.png) 內容舉報

內容舉報