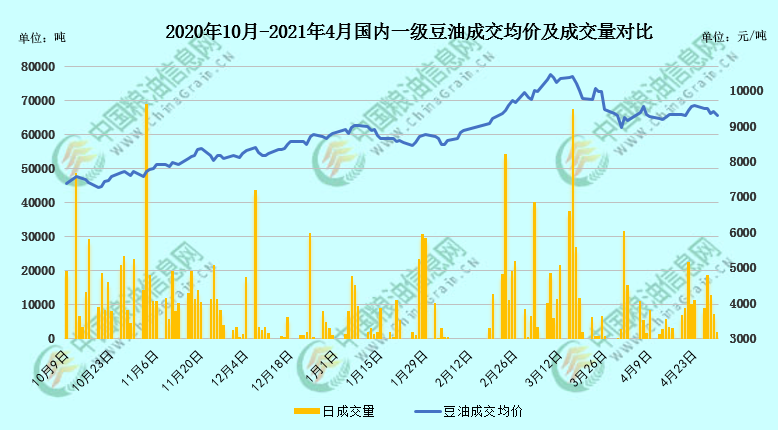

今年五一假期經過調休后變成五天小長假,出行人數增加,機票價格同比增長,補償性消費得到明顯體現,油脂終端市場節假日階段走貨和消耗增加。結合現貨市場,如下圖所示,截至4月30日上午,國內沿海主要廠商一級豆油現貨平均報價約9320元/噸,當日大連地區約9250元/噸、天津地區約9280/噸、日照地區約9400元/噸、廣州地區約9200元/噸左右,防城港地區約9250元/噸左右。假期跨度較長,內盤休市而外圍市場照常運行,假期期間外盤油料商品表現較好,五一節后國內油脂也將順勢走出開門紅。

產地棕櫚油數據優異

外媒5月5日消息,馬來西亞棕櫚油局(MPOB)將在5月10日發布馬來西亞棕櫚油的官方供需數據。分析師預計4月底馬來西亞棕櫚油庫存可能降低,因為出口強勁,進口劇減,抵消了產量提高的影響。分析師平均預計4月底馬來西亞棕櫚油庫存為144萬噸,比3月底的144.6萬噸降低0.27%。4月份的棕櫚油產量預計為155萬噸,比3月份提高8.9%,這也將是產量連續第二個月增長,創下10月份以來的最高產量。4月份馬來西亞棕櫚油出口量預計為130萬噸,環比提高10%。進口量預計為10.8萬噸,環比降低21.4%。

馬來西亞檢驗機構AmSpec Malaysia數據顯示,馬棕4月較上月同期增加9.7%,出口量創本年度新高;機構ITS公布的4月數據則較上月同期增加10.1%需求偏強背景下馬來4月庫存有望繼續維持在超低水平;機構SGS數據顯示,馬棕4月出口環比增加13.4%。

最新數據顯示,船運調查機構ITS稱馬棕5月1-5日棕櫚油出口量為253240噸,較4月1-5日出口的184070噸增加37.6%。

馬棕MPOB報告前瞻數據預測庫存料降,出口環比增長,抵消產量提高,整體偏好,而各船運機構數據也印證馬棕4月出口環比增長,甚至5月前5日出口數據也格外突出,那么5月上旬棕櫚油板塊或表現偏強,也將提振國內連盤豆油、棕櫚油類商品價格。

美盤炒作題材多樣

據商品氣象集團稱,未來兩周美國中西部地區將會出現寒冷多雨天氣,這可能制約春播以及放慢種子發芽。在占到全國大豆播種面積96%的18個州中,截至5月2日,美國大豆播種進度為24%,上周8%,去年同期21%,五年同期均值為11%。據美國農業部發布的全國作物進展周報顯示,今年美國大豆播種進度雖高于往年平均進度,但近期炒作天氣不佳,播種進度還是略低于市場預期。

除天氣外,假期期間美盤商品還在其他方面均有涉及炒作。美國以及其他發達國家成功推出疫苗接種項目,美國疾控中心的數據顯示,目前美國已經有三分之一的人口全面接種疫苗。澳大利亞聯邦銀行分析師稱,EIA報告證實美國燃料需求強勁,美國煉油廠的開工率高于五年平均水平。隨著旅行增加,第二季度美國航空燃料需求將比第一季度提高30%。疫苗項目的推進,刺激了經濟復蘇計劃的實施,也利好美原油價格上漲,疊加在食品通脹背景下,以及美總統倡導的新能源政策,假期期間美盤油脂油料商品價格走升,在進口成本層面支撐國內油脂。

綜上所述,五一假期期間,國內期盤休市,而外圍油脂油料商品市場并未閑置,相關炒作層出不窮,主要在于馬來棕櫚油方面給出明確利好,外加美盤油料板塊偏強題材,這將使得節后一周內國內油脂或跟隨外圍市場偏強運行。而國內豆油供應仍較緊張,即便后期大豆到港增加,油廠開機率回升,但飼料配方更改后的豆粕脹庫或限制今年春夏季豆油累庫進度。

另外今日午間筆者撰稿時,國家發展改革委消息稱,自即日起,無限期暫停國家發展改革委與澳聯邦政府相關部門共同牽頭的中澳戰略經濟對話機制下一切活動。油脂油料商品方面,我們主要進口澳洲菜籽,對于國內油脂來說是個短周期利好消息。

筆者觀點暫時認為,節后一周國內油脂或跟隨外盤偏強運行,較難殺跌。5月下半月后,理論消費淡季疊加大豆集中到港,氛圍偏弱,還需邊走邊看,對秋冬遠期豆類油脂持有樂觀心態,三四季度豆油價格有望走出新高。筆者思路不構成任何投資建議,各位讀者需結合自身及周邊市場情況酌情參考。欲了解更多油脂行情數據以及未來走勢,敬請持續關注中國糧油信息網的官方網站(http://m.sanyalover.com)以及APP(http://m.sanyalover.com/app)和微信平臺(graininfo)或可致電0451-88001128咨詢,成為中國糧油信息網的會員,享受更多特權。

(中國糧油信息網 辛顯明)

特別聲明

廣告

廣告

.png) 內容舉報

內容舉報