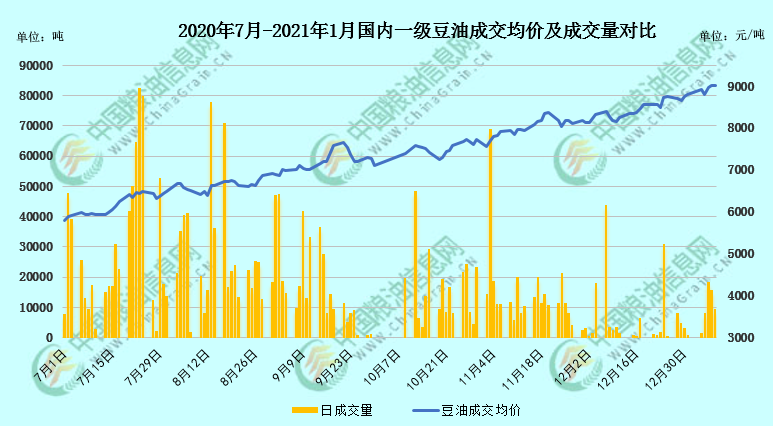

近段時間我國疫情出現回頭跡象,個別城市及周邊地區消費、物流運輸等方面受阻,而且隨著各類商品的春節補貨陸續展開,油脂油料投資者大多可以感受到終端市場成交正在改善,局部地區消費者有一定恐慌性囤貨現象。目前豆油仍是國內食用油脂市場中的佼佼者,期現貨價格均走出新高,基本面樂觀給予支撐。結合豆油現貨價格參考,如下圖所示,截至1月8日午間,國內沿海主要廠商一級豆油現貨平均價格約8812元/噸,當日大連地區市場一級豆油主流報價約9020元/噸、天津地區約8900/噸、日照地區約8950元/噸、廣州地區約9230元/噸左右,防城港地區約9200元/噸左右,各地較元旦前上漲200元/噸左右。本月中旬,馬棕MPOB報告及美豆USDA報告將相繼對國內豆類油脂市場進行指引,今天最值得關注的便是馬棕題材對國內油脂的影響。

機構預測MPOB報告利多

馬來西亞棕櫚油委員會(MPOB)將于1月11日午間發布12月份的供需數據。此前有機構調查顯示,12月期末庫存料跌至122萬噸,為逾13年來最低,產量預計較上月下降11%,而出口可能增長15%。庫存、產量、出口數據預估基本符合主流機構預判區間內。另外元旦節前馬來政府宣布行動禁令從12月底延長至1月14日,勞動力不足持續抑制馬棕產量,本次報告利多概率的確較大。

除報告外,產地棕櫚油方面最近也有一定利空正在釋放。馬來西亞國家通訊社Bernam報道稱,馬來西亞將B20棕櫚油基生物柴油計劃推遲到2022年初,印尼也推遲其B40計劃。油世界首席執行官Thomas Mielke表示,預計2020/21年度全球棕櫚油產量增加440萬噸,印尼和馬來西亞產量分別增加340萬噸和30萬噸。行業分析師表示,棕櫚油價格可能在第一季度保持高位,但隨著油棕和油籽種植的增加,下半年將大幅下跌。船運調查機構ITS數據顯示,馬來西亞1月1-10日棕櫚油出口量為260,080噸,較上月同期的402,880噸下降35.4%。

我們需要謹慎防范的是馬棕會否利多出盡,畢竟東南亞的各大主流機構及媒體唱多本次報告近一個月,最終數據能否達到預期并不確定,而即便報告如期兌現利好,1月下半月每5日的出口要和表現優異的12月進行環比,下半月ITS等機構的出口數據很大可能是依次環比下滑,這將抑制馬棕上漲勢頭,若美盤豆油、原油等競品油脂缺乏宏觀提振作用,馬棕期貨上升趨勢或出現拐點。

綜上所述,關注1月11日午后馬棕MPOB報告能否兌現預期利好,對國內油脂板塊帶來利好刺激,也因產地棕櫚油方面正在釋放利空,謹防報告利多出盡后變成拐點。本周1月13日凌晨將公布美豆USDA報告,此前機構大多預測將繼續下調庫存預估,報告整體偏利好,在進口成本方面支撐國內豆類油脂,保持關注。

現階段國內豆油商業庫存約93萬噸,近乎11周連降,且適逢終端市場春節消費啟動,基本面良好支撐豆油價格易漲難跌,筆者仍維持此前觀點,春節前豆油行情或穩中有升,更看好1月上中旬的國內豆油市場。Y2105合約仍處上升通道,趨勢未改,上方8200-8300元/噸有一定阻力,魚尾行情還有利潤可吃,適合逢低波段操作。而由于1月20日后美領導人交接、國內多地疫情點狀爆發,有城市封閉、交通運輸停滯等等,今年上半年疫情的風險影響或許超過了對豆油收儲、拋儲傳言的風險影響,建議現貨商在月底前維持謹慎思路,以守住去年利潤為主。欲了解更多油脂行情數據以及未來走勢,敬請持續關注中國糧油信息網的官方網站(http://m.sanyalover.com)以及APP(http://m.sanyalover.com/app)和微信平臺(graininfo)或可致電0451-88001128咨詢,成為中國糧油信息網的會員,享受更多特權。

(中國糧油信息網 辛顯明)

特別聲明

廣告

廣告

.png) 內容舉報

內容舉報