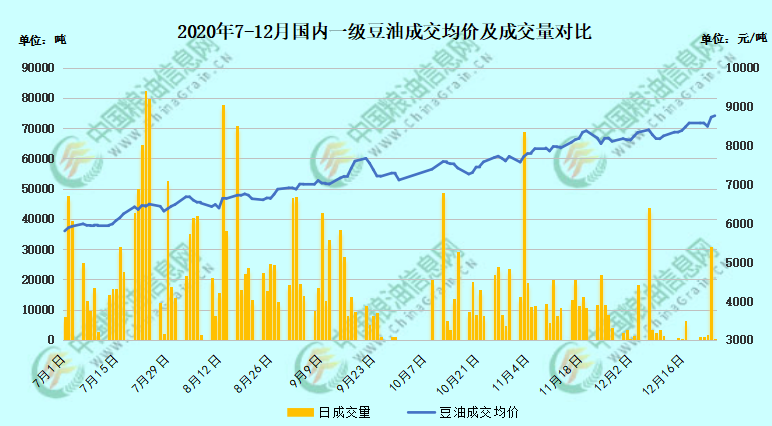

12月下半月以來,國內食用油脂在一眾大宗商品中表現格外搶眼,三大主流食用油脂中豆油扛旗領漲,在圣誕節當日,連盤豆油、棕櫚油期價相繼走出近幾年新高,尤其豆油01近月合約在突破8000點后甚至還有向上沖擊9000點的跡象,不少投資者對此咂舌。結合豆油現貨價格參考,如下圖所示,截至12月25日午間,國內沿海主要廠商一級豆油現貨平均價格約8762元/噸,當日大連地區市場一級豆油主流報價約8600元/噸、天津地區約8690/噸、日照地區約8750元/噸、廣州地區約8860元/噸左右,防城港地區約8850元/噸左右,各地較前一周上漲150-300元/噸。那么豆油這輪行情又因何而起?我們來簡單分析分析。

南美問題不斷利多進口成本

近段時間豆類油脂大宗商品市場最常聽到的就是阿根廷工人罷工方面的新聞,據外電12月24日報導,阿根廷大豆產業遭罷工攪亂,但這場罷工恐會持續至圣誕假期,進一步延長170艘貨船在阿根廷港口的等待時間。據工會組織的聲明,出口工廠的大豆壓榨商們已同意,把這場因薪資問題而起的罷工延長至圣誕假期。這場罷工已持續了15天,造成阿根廷的大豆產品出口延遲,芝加哥大豆期貨價格也隨之飆升。

除罷工問題之外,南美地區的干旱天氣炒作一直在發酵,受拉尼娜天氣影響,國際分析機構大多下調巴西大豆單產預估及推遲收獲期,這也間接支撐美豆期價。同時據知情人士稱,中國正買入更多美豆,采購的是明年2月發運的大豆,因干旱天氣延誤了世界最大的大豆生產和出口國巴西的作物。知情人士說,中國買家過去兩個星期購買了兩到三批明年2月份裝運的大豆。而這通常是中國在巴西收獲期開始時將采購轉移到巴西的裝運時間。

因此,阿根廷工人罷工拖累豆類作物付運速度,巴西天氣干旱炒作令市場擔憂供應及上市進展,在美豆庫存已降至近七年低位的情況下,再傳出中國有增加美豆訂船的消息,使得美盤大豆、豆油等商品期價上揚,CBOT作為豆類大宗商品的定價參考,推動我國豆類油脂進口成本增長,利多國內產品價格。

馬棕出口改善提振油脂

船運調查機構ITS數據顯示,馬來12月1-25日棕櫚油較上月同期增加17.3%,作為對比,ITS數據12月前20日出口環比增18.9%,前15日出口環比增9.8%,而馬來各船運調查機構數據顯示馬棕12月前10日出口環比下滑6%-11%。

明顯可以看出下半月馬棕出口數據正在提高,因印尼自12月10日起提高毛棕櫚油出口費,用于資助B30生物柴油強制摻混項目,而印度則自11月27日起將毛棕櫚油進口關稅從37.5%降至27.5%。

政策調整助推馬棕出口轉好,根據ITS數據,12月1-25日馬棕對印度出口量環比增加78.9%,增幅較前20日再度擴大,說明印度下調關稅確確實實刺激了馬棕出口。馬棕期貨價格也在圣誕節停盤前創出新高,利好國內油脂板塊。月初筆者不斷提示關注下半月馬棕出口方面題材炒作,現在看來利好正在漸漸兌現。

國內豆油供應緊張且鄰近交割

截止12月19日當周,據國內機構統計,豆油商業庫存降至102萬噸左右,前一周約103萬噸,近乎十周連降,尤其以山東周邊的相關銷區經銷商對筆者反映供應緊張格外強烈,主因在于前期持續收儲令市場上可售可提的豆油現貨供應緊張。而在當前階段,恰巧又是油脂01合約臨交割之際,近月盤面價格低于港口現貨價格,且市場現貨供應不足,形成了多逼空的逼倉現象,比較常聽的詞便是期現趨近、期現合一,具體原理及舉例筆者在上篇文稿中已有解釋,這里不再過多贅述。簡單來說,就是在交割日效應的劇烈震蕩下,期價低于現貨價格,令期價向上沖高補漲,現貨市場也因供應不足而跟盤上漲,只是買家大多尚未接受偏高的價格而成交萎靡。

綜上所述,圣誕節前豆油強勢走高在于其暫時缺少短板,內外盤消息面基本面均對其形成有效支撐。阿根廷工人罷工拖累大豆付運效率、南美天氣干旱憂慮大豆單產及上市進度、美豆庫存低位仍有消化動力、馬棕出口改善提振內盤油脂板塊、國內豆油供應緊張及連盤期價逼倉現象,多重因素共同促成了豆油創出新高。鑒于連盤油脂近遠月合約都處上升通道內,趨勢形態仍在,且國內廠商即便成交縮量但也未有積極下調基差表現,現貨商挺價有恃無恐,鄰近春節前包裝油備貨逐漸啟動,暫看1月中旬前豆油還有一定上漲空間。而1月中旬后,期貨合約交割完畢資金運作降溫、美國領導人交接、孟晚舟會否釋放影響菜油會否跳水并拖累豆油、疫情回頭跡象會否局部封城限制餐飲、豆油收儲還是拋儲未有定論,明年一季度未知因素較多還需邊走邊看。欲了解更多油脂行情數據以及未來走勢,敬請持續關注中國糧油信息網的官方網站(http://m.sanyalover.com)以及APP(http://m.sanyalover.com/app)和微信平臺(graininfo)或可致電0451-88001128咨詢,成為中國糧油信息網的會員,享受更多特權。

(中國糧油信息網 辛顯明)

特別聲明

廣告

廣告

.png) 內容舉報

內容舉報