春節假期已過半,糧食市場也逐漸在恢復購銷,現部分貿易商開始發貨了。但根據節前大米市場備貨情況來看,各經銷商一改以往備貨習慣,均保持低庫存狀態。那么緊接著不得不面臨著農民工返城務工及各大中專院校開學的剛性需求,中國糧油信息網分析師尹秀穎認為,年過完了,國內大米價格或還有上漲的機會,但具體要根據各品種的實際情況來看,分析如下,僅供參考!

托市已進入尾聲

距離我國稻谷托市工作全面結束時間約有半個月(晚粳稻截止日期2月末),但實際上各地已進入收尾工作,今年托市范圍較往年相比較小,其中產糧大省之一的江蘇并未啟動托市。總的來說2018年稻谷市場化收購初顯成效,但不得不說稻谷政策市的氛圍依然濃重。國家糧食和物資儲備局發布的統計數據顯示,截至2019年1月25日,主產區累計收購中晚稻、玉米和大豆13422萬噸,同比減少1931萬噸。其中,中晚秈稻3254萬噸,同比增加60萬噸;粳稻4025萬噸,同比減少463萬噸,收購進度緩慢大部分原因來自于農戶惜售,收益下降。筆者認為今年米企所備原糧庫存量低,一旦節后大米訂單增加,稻價或上漲的可能,特別是秈稻品種。

優質原糧供應不足

從品種分布情況來看,粳稻剩余量高于秈稻。秈稻在春節前夕米企入廠最高價已達到了1.30元/斤,國標二等以上,并且年后依然還要面臨著原糧難求的狀態,因此節后一旦開工,米價自然水漲船高。但不同于秈稻,粳稻銷售壓力較大,特別是托市價大幅下調后,農戶普遍存在惜售心理。其中江蘇產區晚粳稻價在1月份以來普遍回落。節后隨著氣溫升高、國儲泄庫及貿易商面臨資金周轉壓力等,集中拋售不排除稻價回落,米價也隨之回落的行情,因此節后米價將跟隨政策調整而變,即將備貨的經銷商可適量采取隨用隨采的策略,根據市場政策進行調整庫存。

糯米后市難有驚喜

近兩年糯米市場始終不盡人意,貿易商也是連連虧損,鮮有上漲行情,特別是圓粒粳糯米。年后即將迎來元宵節,糯米市場所謂的“旺季”,從這波行情來看,筆者認為糯米價格依然是難漲。一方面,市場所剩的圓粒糯稻余糧量較多,特別是前期南北方貿易商均備有一定量的庫存。2018年東北產區糯稻種植的面積大,產量高,截止到目前部分農戶手中的余糧還處于滯銷的狀態。另一方面,長粒糯米穩定性較好,相對圓粒粳糯米市場優勢更加明顯,年后長粒糯米上漲空間要大于圓粒粳糯米。

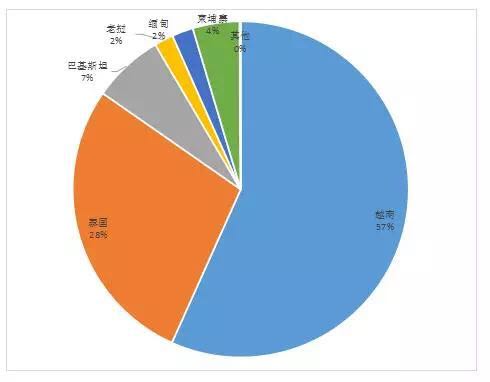

進口大米總量下降

日前,海關總署數據顯示,2018年中國稻米累計進口約308萬噸,同比減少23.6%。而出口量達到214萬噸,同比增加78.33%,為2004年以來最高水平。這意味著,中國稻米正在以極具競爭力的價格擴大其在國際市場的份額,因此各稻米從業者切莫不必過分擔心進口米對國內米價的沖擊,且在我國持續去庫存的背景下,內外大米價差也在不斷縮小中,進口米總量還會持續下降。同時關于美國大米進口到中國一事業還在協商中,中美貿易關系不定,且我國實行每年532萬噸的大米進口配額制,配額內進口關稅1%,配額之外關稅高達65%,在配額下,短期內不會國內米價產能大的影響。另外從下圖中可以看到,我國進口大米主要集中在東南亞地區。當下最重要的是如何拓展稻米的產業鏈,如玉米一樣才會加快去庫存的進度,如果單單依靠食用和工業加工使用,恐怕完成稻谷去庫存任務遙遙無期。

綜上所述,春節過后大米價格上漲并不是不可期,粳米價格或將持續穩定。但若天氣轉暖,江蘇產區市場將迎來原糧供應集中上市期,庫存原糧不宜存放,再加上地方輪出,市場供應壓力依然較大。相對于粳稻,秈稻市場供應依然稀缺,但只是針對18年產秈稻,畢竟近三年因天氣影響而導致優質稻供應不足,稻價上漲也間接拉動大米價格上漲。欲了解更多稻米行情數據以及未來走勢,敬請持續關注中國糧油信息網的官方網站(http://m.sanyalover.com)以及APP(http://m.sanyalover.com/app)和微信平臺(graininfo)或可致電0451-88001128咨詢,成為中國糧油信息網的會員,享受更多特權。(中國糧油信息網 尹秀穎)

廣告

廣告

.png) 內容舉報

內容舉報